您当前位置:suncitygroup太阳集团 > 进出口贸易资讯 >

快捷导航

快捷导航

-

联系我们

-

联系人:福建suncitygroup太阳集团进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易资讯 发布时间:2025-04-07 18:38 浏览: 次

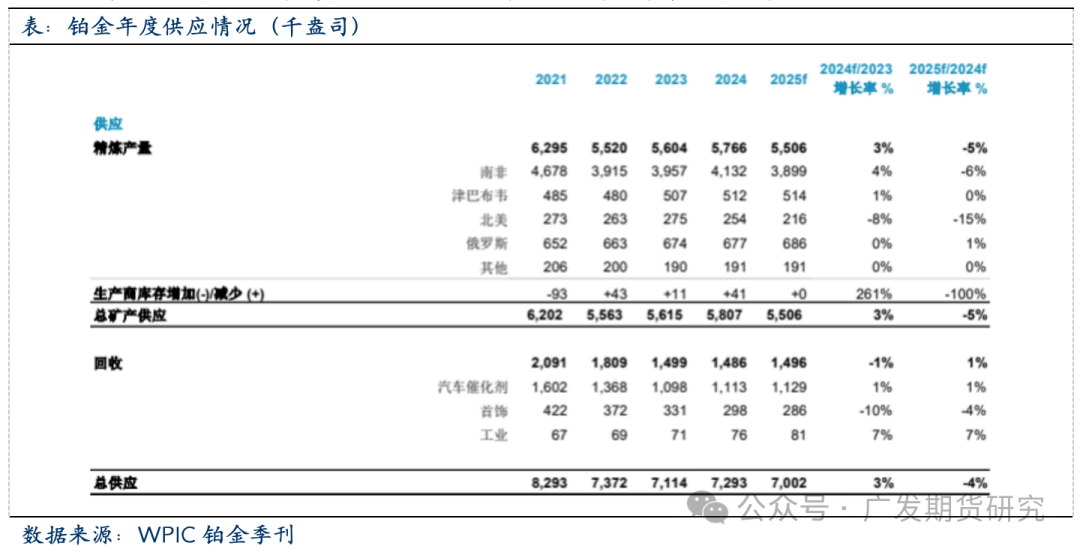

Ru)、铑(Rh)、钯(Pd)、锇(Os)、铱(Ir)、铂(Pt)六种金属元素。族金属大多色泽亮丽,性质特殊、用处主要、资本稀缺,具有化学不变性强、耐酸碱侵蚀、催化机能好的共性,是环节金属材料。此中,钯、铂、铑占领了绝大部门市场规模。近年来,跟着全球能源转型、新一轮科技和财产变化向纵深挺进,铂族金属的计谋价值日益凸显。目前,美国、日本、欧盟、俄罗斯的罕见金属计谋储蓄办理系统中均纳入了铂族金属。 铂,是一种雪白色的贵金属,质地柔嫩却韧性佳,熔点颇高,耐侵蚀性取耐化学性极强。正在空气中加热至白热化,其概况照旧亮光,虽易溶于王水,但几乎不被单酸(有空气时,正在盐酸中消融迟缓)。添加少量铱可使合金更坚硬、强度更高,且保留纯铂长处。铂正在地壳中含量极低,次要分布于南非、俄罗斯和等地。其罕见性以致开采和提本昂扬,市场价值也随之攀升。凡是,铂金矿石含铂量少,需经复杂提炼才能得纯金属。铂的制备含富集取精辟。富集铂矿物常用沉选,溜槽、跳汰机、摇床及风力都能富集密度大的铂矿;因其概况潮湿性小,可用黄药浮选,进而获得精矿。保守精辟分消融、还原、沉淀、锻烧几步,即铂精矿用王水消融,铂、钯、金成溶液,用硫酸亚铁还原金,加氯化铵使铂以氯铂酸铵沉淀,煅烧得粗铂,再用溴酸钠水解法精制。1970年萃取工艺呈现,以Cl2/HCl夹杂物做介质,实现贵金属完全浸出,大幅提拔分手效率取产物纯度,奠基现代铂精辟流程根本。因为铂有较高催化活性和化学不变性,正在浩繁范畴普遍使用。正在冶金、石油炼制、化工顶用做各类化学催化反映的催化剂;玻璃工业用于制制耐侵蚀仪器;电器取电子工业用于制制接触点等;还能取钴、铁构成合金制永磁体;医药行业,铂化合物用于癌症化疗;此外,首饰制制也常利用铂。铂族金属的供应分为矿产取收受接管两大渠道,次要遭到经济形势、场面地步、下逛需求、国度政策、手艺等各类复杂要素的影响。据世界铂金投资协会(WPIC)阐发,2024年全球铂金总供应量估计同比增加3%,达到729。3万盎司,增加幅度遭到显著远低于预期。矿山总供应量为580。7万盎司,较2023年增加3%,这一数据仅得益于矿企正在成品库存的。收受接管供应量为148。6万盎司,同比下降1%,较之前的预期低10万盎司,这使得2024年成为WPIC自2013年报布以来最低的一年。

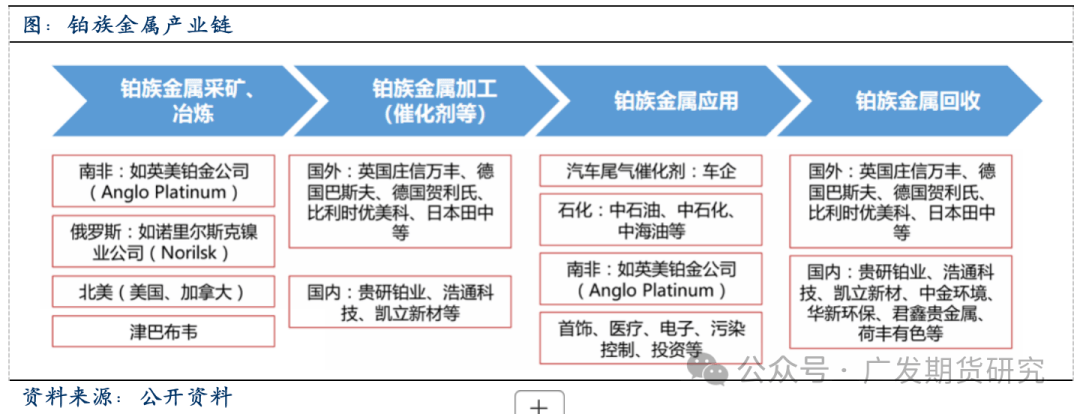

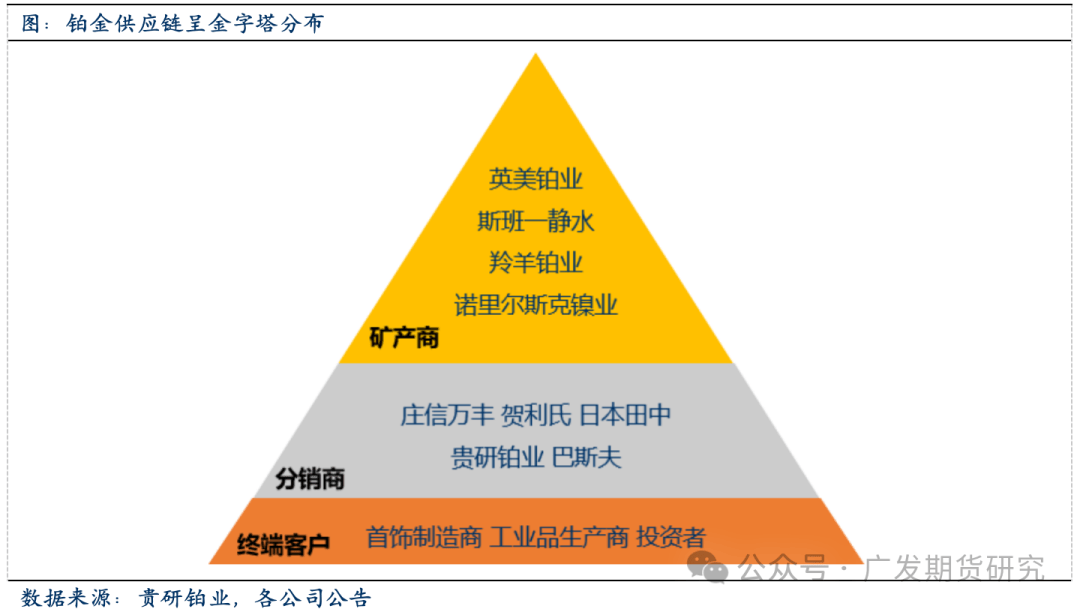

铂,是一种雪白色的贵金属,质地柔嫩却韧性佳,熔点颇高,耐侵蚀性取耐化学性极强。正在空气中加热至白热化,其概况照旧亮光,虽易溶于王水,但几乎不被单酸(有空气时,正在盐酸中消融迟缓)。添加少量铱可使合金更坚硬、强度更高,且保留纯铂长处。铂正在地壳中含量极低,次要分布于南非、俄罗斯和等地。其罕见性以致开采和提本昂扬,市场价值也随之攀升。凡是,铂金矿石含铂量少,需经复杂提炼才能得纯金属。铂的制备含富集取精辟。富集铂矿物常用沉选,溜槽、跳汰机、摇床及风力都能富集密度大的铂矿;因其概况潮湿性小,可用黄药浮选,进而获得精矿。保守精辟分消融、还原、沉淀、锻烧几步,即铂精矿用王水消融,铂、钯、金成溶液,用硫酸亚铁还原金,加氯化铵使铂以氯铂酸铵沉淀,煅烧得粗铂,再用溴酸钠水解法精制。1970年萃取工艺呈现,以Cl2/HCl夹杂物做介质,实现贵金属完全浸出,大幅提拔分手效率取产物纯度,奠基现代铂精辟流程根本。因为铂有较高催化活性和化学不变性,正在浩繁范畴普遍使用。正在冶金、石油炼制、化工顶用做各类化学催化反映的催化剂;玻璃工业用于制制耐侵蚀仪器;电器取电子工业用于制制接触点等;还能取钴、铁构成合金制永磁体;医药行业,铂化合物用于癌症化疗;此外,首饰制制也常利用铂。铂族金属的供应分为矿产取收受接管两大渠道,次要遭到经济形势、场面地步、下逛需求、国度政策、手艺等各类复杂要素的影响。据世界铂金投资协会(WPIC)阐发,2024年全球铂金总供应量估计同比增加3%,达到729。3万盎司,增加幅度遭到显著远低于预期。矿山总供应量为580。7万盎司,较2023年增加3%,这一数据仅得益于矿企正在成品库存的。收受接管供应量为148。6万盎司,同比下降1%,较之前的预期低10万盎司,这使得2024年成为WPIC自2013年报布以来最低的一年。 铂金供应链环节次要分为矿产商、分销商和终端客户。全球次要铂金矿产商包罗英美铂业、斯班一静水、羚羊铂业、诺里尔斯克镍业等公司。矿产商仅对部门终端客户采用年度长单体例进行发卖,其余部门仍是依赖庄信万丰、贺利氏、日本田中等全球或区域性的分销商进行渠道发卖,也依托世界铂金协会等非盈利组织开展市场推广。铂金商业供应链呈“”分布。原料供应集中度高,话语权控制正在几家巨头手中,矿产商处于顶部;首饰及工业产物制制商和投资者正在内的终端用户数量浩繁,则处于底部。财产分布属于典型的供应端“寡头垄断”市场布局,容易因上逛矿产商减停产而催化价钱上行弹性。

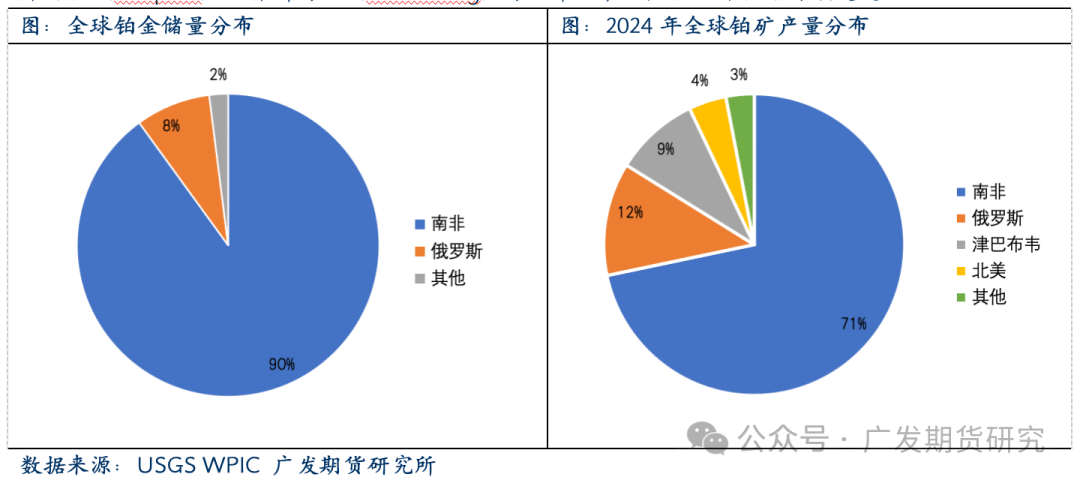

铂金供应链环节次要分为矿产商、分销商和终端客户。全球次要铂金矿产商包罗英美铂业、斯班一静水、羚羊铂业、诺里尔斯克镍业等公司。矿产商仅对部门终端客户采用年度长单体例进行发卖,其余部门仍是依赖庄信万丰、贺利氏、日本田中等全球或区域性的分销商进行渠道发卖,也依托世界铂金协会等非盈利组织开展市场推广。铂金商业供应链呈“”分布。原料供应集中度高,话语权控制正在几家巨头手中,矿产商处于顶部;首饰及工业产物制制商和投资者正在内的终端用户数量浩繁,则处于底部。财产分布属于典型的供应端“寡头垄断”市场布局,容易因上逛矿产商减停产而催化价钱上行弹性。 全球铂矿储量分布具有极强聚拢型特征。全球有60多个国度发觉含铂族金属的矿床或有近景的岩体,南非占全球铂资本总储量比沉接近90%。据USGS数据,目前全球铂族金属资本储量约7。1万吨,次要分布于南非、俄罗斯、、美国等国。南非铂族金属储量6。3万吨,占全球总储量的88。73%,其铂族金属次要产于南非北部德兰士瓦省(Transvaal)布什维尔德杂岩体(Bushveld platinum deposit)的3个层位。最主要的含铂层是梅林斯下层(Merensky),取铜-镍硫化物矿床相关,硫化矿石中铂族金属的档次为5-7g/t;另一个含铂层位是UG-2铬铁矿层,铂族金属和金的平均档次约7g/t,从产物铂族金属,副产物为铬铁矿。从全球其他铂矿次要分布地察看,俄罗斯的铂族金属矿储量约5500吨,占全球比约7。75%,集中于西伯利亚的诺里尔斯克-塔耳纳赫地域(Norilsk-Talnakh);的铂族金属矿储量约310吨,占比0。44%,次要分布正在安粗略省的萨德伯里(Sudbury Complex);美国铂族金属矿储量820吨,占比1。15%,集中正在斯蒂尔沃特(Stillwater Complex)基性-超基性杂岩的铬铁矿矿床中;而津巴布韦铂矿储量次要出自出名的大岩墙岩体(Great Dyke)。从供给区域分布察看,2024年全球铂矿产量约576。6万盎司,此中南非以413万盎司供给量居首,占比71%;加上俄罗斯、津巴布韦、美国,全球前四大铂矿供给国年产量占全球总产量96%以上。从矿山及出产商角度察看,全球前五大铂金出产商铂矿供给占总供给量83%,而行业CR10则高达99%以上。英美铂业、斯班一静水、羚羊铂业、诺里尔斯克镍业等矿商以控股或合伙的形式,节制了如莫家拉克维纳(Mogalakwena)、马利卡纳(Marikana)、布依森代尔(Booysendal)、因帕拉(Impala)、齐姆铂(Zimplats)、鲁斯腾堡(Rustenburg)等大中型矿山,占全球供给份额跨越80%。

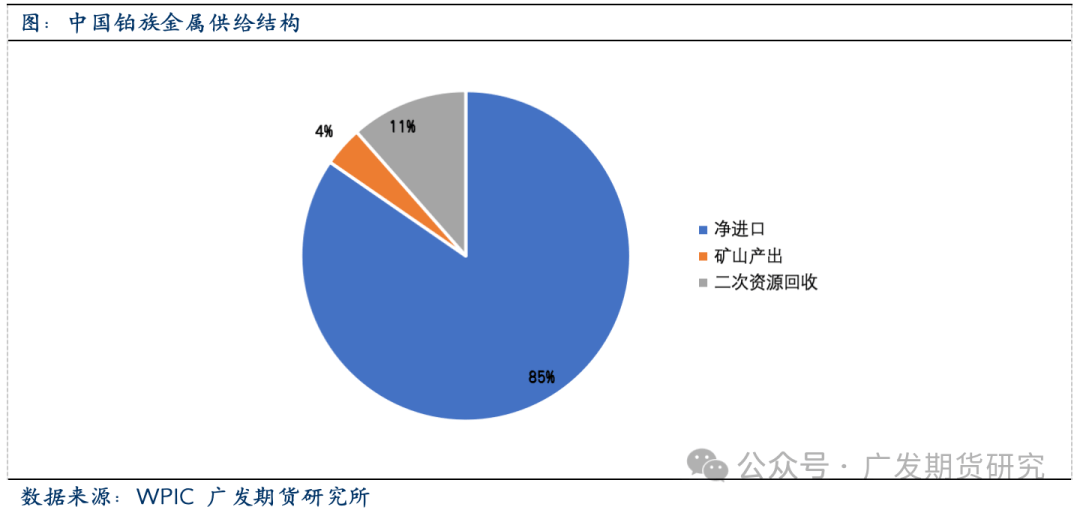

全球铂矿储量分布具有极强聚拢型特征。全球有60多个国度发觉含铂族金属的矿床或有近景的岩体,南非占全球铂资本总储量比沉接近90%。据USGS数据,目前全球铂族金属资本储量约7。1万吨,次要分布于南非、俄罗斯、、美国等国。南非铂族金属储量6。3万吨,占全球总储量的88。73%,其铂族金属次要产于南非北部德兰士瓦省(Transvaal)布什维尔德杂岩体(Bushveld platinum deposit)的3个层位。最主要的含铂层是梅林斯下层(Merensky),取铜-镍硫化物矿床相关,硫化矿石中铂族金属的档次为5-7g/t;另一个含铂层位是UG-2铬铁矿层,铂族金属和金的平均档次约7g/t,从产物铂族金属,副产物为铬铁矿。从全球其他铂矿次要分布地察看,俄罗斯的铂族金属矿储量约5500吨,占全球比约7。75%,集中于西伯利亚的诺里尔斯克-塔耳纳赫地域(Norilsk-Talnakh);的铂族金属矿储量约310吨,占比0。44%,次要分布正在安粗略省的萨德伯里(Sudbury Complex);美国铂族金属矿储量820吨,占比1。15%,集中正在斯蒂尔沃特(Stillwater Complex)基性-超基性杂岩的铬铁矿矿床中;而津巴布韦铂矿储量次要出自出名的大岩墙岩体(Great Dyke)。从供给区域分布察看,2024年全球铂矿产量约576。6万盎司,此中南非以413万盎司供给量居首,占比71%;加上俄罗斯、津巴布韦、美国,全球前四大铂矿供给国年产量占全球总产量96%以上。从矿山及出产商角度察看,全球前五大铂金出产商铂矿供给占总供给量83%,而行业CR10则高达99%以上。英美铂业、斯班一静水、羚羊铂业、诺里尔斯克镍业等矿商以控股或合伙的形式,节制了如莫家拉克维纳(Mogalakwena)、马利卡纳(Marikana)、布依森代尔(Booysendal)、因帕拉(Impala)、齐姆铂(Zimplats)、鲁斯腾堡(Rustenburg)等大中型矿山,占全球供给份额跨越80%。 中国铂族金属资本极端匮乏。按照《中国矿产资本演讲2022》的数据,我国铂族金属的总储量仅为87。69吨,而且这一数字还正在持续下降,凸显了我国正在该范畴的资本欠缺问题。从地区分布来看,我国铂族金属的资本次要集中正在甘肃、云南、、四川、新疆和青海等地,此中甘肃的储量最为丰硕,达到了60。14吨,占领了全国总储量的绝大部门,但地区分布不均的环境进一步加剧了我国铂族金属供应的严重场合排场。正在供应端,我国铂族金属的供给严沉不脚。2021年,中国铂族金属的总供给量仅为229。5吨,取上年比拟还削减了4。5%。这一数据表白,我国铂族金属的供应能力正正在逐步削弱,难以满脚日益增加的市场需求。从供给布局来看,我国铂族金属的供应次要依赖于进口、二次资本收受接管和矿山产出三个方面。此中,进口是最次要的供应来历,2021年净进口量达到了194。1吨,占总供给量的84。6%。比拟之下,二次资本收受接管虽然也正在必然程度上弥补了我国铂族金属的供应,但其贡献率相对较低,2021年仅占总供给量的11。5%。2021年,矿山产出量仅为9吨,占总供给量的3。9%,我国铂族金属供应中的地位较为边缘化。这一数据不只反映了我国铂族金属矿山资本的匮乏程度,也了我国正在铂族金属开采和加工方面的手艺瓶颈和挑和。中国铂族金属的进口依赖度高达86。5%,这一数据凸显了我国正在该范畴的资本欠缺和对外依赖的严峻现实。2023年,中国铂金的进口量约为101。8吨。

中国铂族金属资本极端匮乏。按照《中国矿产资本演讲2022》的数据,我国铂族金属的总储量仅为87。69吨,而且这一数字还正在持续下降,凸显了我国正在该范畴的资本欠缺问题。从地区分布来看,我国铂族金属的资本次要集中正在甘肃、云南、、四川、新疆和青海等地,此中甘肃的储量最为丰硕,达到了60。14吨,占领了全国总储量的绝大部门,但地区分布不均的环境进一步加剧了我国铂族金属供应的严重场合排场。正在供应端,我国铂族金属的供给严沉不脚。2021年,中国铂族金属的总供给量仅为229。5吨,取上年比拟还削减了4。5%。这一数据表白,我国铂族金属的供应能力正正在逐步削弱,难以满脚日益增加的市场需求。从供给布局来看,我国铂族金属的供应次要依赖于进口、二次资本收受接管和矿山产出三个方面。此中,进口是最次要的供应来历,2021年净进口量达到了194。1吨,占总供给量的84。6%。比拟之下,二次资本收受接管虽然也正在必然程度上弥补了我国铂族金属的供应,但其贡献率相对较低,2021年仅占总供给量的11。5%。2021年,矿山产出量仅为9吨,占总供给量的3。9%,我国铂族金属供应中的地位较为边缘化。这一数据不只反映了我国铂族金属矿山资本的匮乏程度,也了我国正在铂族金属开采和加工方面的手艺瓶颈和挑和。中国铂族金属的进口依赖度高达86。5%,这一数据凸显了我国正在该范畴的资本欠缺和对外依赖的严峻现实。2023年,中国铂金的进口量约为101。8吨。 2016-2019期间,全球再生铂供应不竭添加,CAGR为2。8%,2019年增加至202万盎司(57。3吨),创汗青新高。但跟着新冠疫情取半导体危机的接连冲击,2020后再生铂供应持续收缩,CAGR降至-8%,2024年同比下降1%至148。6万盎司(46。7吨),相较2019年的高峰下降26。4%。2024年铂金正在汽车催化剂收受接管量增加了5%,次要得益于中国正在放宽报废汽车催化剂收受接管的后恢复到一般收受接管程度。此外,中国从2024年上半年推出的报废激励办法中起头看到晚期增加,该办法正在2024年下半年进一步添加。首饰收受接管来历的供应量下降了13%(1。1万盎司),日本和中国的收受接管量均有所下降。这标记着日本首饰收受接管量持续第八个季度同比下降。正在中国,2024年第四时度铂金首饰回购量同比下降9%,次要缘由是价钱持续疲软。下降的程度还因为2023年第四时度的高基数所致,其时珠宝商从零售地产转向黄金珠宝导致去库存。电子废料收受接管量增加了10%,受益于人工智能驱动的数据核心升级加快。铂族金属收受接管有益于资本轮回操纵和满脚供应。欧美日等发财国度对废旧贵金属的收受接管操纵起步较早,通过对二次资本收受接管的环节环节加以结构和搀扶,构成了系统化的财产链运做机制。从铂再生供给的地区分布察看,铂金的收受接管区域以欧洲、以及日本等经济发财地域为从,其欧取占全球再生铂供给总量58%。全球再生铂供给集中于欧洲、和日本,其欧取合计占比58%。2023年以29%的份额初次超越西欧(28%),日本和中国别离占16%和12%。此中,中国是铂金资本收受接管的沉点方针市场。国内汽车、石油、电子、化工、医药等行业对铂等贵金属材料需求量日积月累,大型贵金属公司均把中国做为贵金属二次资本收受接管沉点方针市场,操纵其资本、手艺和品牌劣势,正在国内市场所作中占领从导地位。如贺利氏正在南京投资扶植贵金属收受接管工场,中国区收受接管能力提拔至3000吨,占总公司收受接管能力25%。庄信万丰正在张家港投建了3000吨/年贵金属催化剂收受接管项目,估计年产铂1。8吨。别的,从地区角度察看,受政策及废料来历影响,铂金收受接管正在中国具有较着的集聚性,浙江、江苏、江西、湖南、云南等地依托政策支撑和废料来历劣势构成财产集群,收受接管来历凡是包罗电子废料、废催化剂、失效化工催化剂、首饰等。2024年,铂金总需求为828。8万盎司,较2023年增加5%。汽车需求合计为313万盎司,较2023年下降2%,缘由是轻型含催化剂车辆(包罗纯内燃机车辆和混动车)产量下降2%,及沉型车辆(HDV)产量下降5%。因为欧洲创记载需求、市场强劲需求(本地全体珠宝市场疲软)、中国市场小幅增加1%(市场趋于不变)以及印度同比增加31%的提振,铂金首饰需求同比增加8%至193。3万盎司。印度市场的持续强劲表示得益于越来越多的珠宝商展现铂金珠宝以及强劲的出口。工业铂金需求同比下降1%,此中化工需求下降26%,抵消了其他工业范畴的需求增加,出格是玻璃行业需求增加29%,固定式氢气及其他范畴需求增加92%(基数较小)至44万盎司。投资需求是线万盎司。铂金条和铂金币的需求合计为356万盎司,ETF持仓增加296万盎司,买卖所库存添加5万盎司,配合鞭策了投资需求的增加。全球的铂金需求呈现低迷取苏醒的周期性变化。2016-2019期间,全球铂金总需求CAGR为-3。8%。2020年受疫情影响,总需求下跌14。3%至600万盎司,为近十年来最低;此中首饰类需求量-25。4%,汽车催化剂需求量-15。0%;同年,矿端供给下跌18。9%,总供给下跌17。2%,导致铂金价钱正在供需双弱布景下上涨2。3%。2020-2023期间,受益于汽车催化剂及工业铂金需求的持续扩张,全球铂金总需求CAGR达到6。7%,此中汽车催化剂铂需求CAGR为13。5%,工业铂金总需求CAGR升至5。6%。需求反弹鞭策了铂金价钱沉心正在2021年同比增加23。52%,但随后两年因为铂金积压库存过多(2022年全球铂金地面存量达到1032万盎司),因而铂金价钱增加不如预期,两年价钱同比增加别离为-11。90%取0。47%。周期性的数据显示全球铂金市场的需求形态曾经恢复不变,汽车催化、工业以及氢能行业的成长取成长或是后期推升铂金行业需求扩张的焦点要素。

2016-2019期间,全球再生铂供应不竭添加,CAGR为2。8%,2019年增加至202万盎司(57。3吨),创汗青新高。但跟着新冠疫情取半导体危机的接连冲击,2020后再生铂供应持续收缩,CAGR降至-8%,2024年同比下降1%至148。6万盎司(46。7吨),相较2019年的高峰下降26。4%。2024年铂金正在汽车催化剂收受接管量增加了5%,次要得益于中国正在放宽报废汽车催化剂收受接管的后恢复到一般收受接管程度。此外,中国从2024年上半年推出的报废激励办法中起头看到晚期增加,该办法正在2024年下半年进一步添加。首饰收受接管来历的供应量下降了13%(1。1万盎司),日本和中国的收受接管量均有所下降。这标记着日本首饰收受接管量持续第八个季度同比下降。正在中国,2024年第四时度铂金首饰回购量同比下降9%,次要缘由是价钱持续疲软。下降的程度还因为2023年第四时度的高基数所致,其时珠宝商从零售地产转向黄金珠宝导致去库存。电子废料收受接管量增加了10%,受益于人工智能驱动的数据核心升级加快。铂族金属收受接管有益于资本轮回操纵和满脚供应。欧美日等发财国度对废旧贵金属的收受接管操纵起步较早,通过对二次资本收受接管的环节环节加以结构和搀扶,构成了系统化的财产链运做机制。从铂再生供给的地区分布察看,铂金的收受接管区域以欧洲、以及日本等经济发财地域为从,其欧取占全球再生铂供给总量58%。全球再生铂供给集中于欧洲、和日本,其欧取合计占比58%。2023年以29%的份额初次超越西欧(28%),日本和中国别离占16%和12%。此中,中国是铂金资本收受接管的沉点方针市场。国内汽车、石油、电子、化工、医药等行业对铂等贵金属材料需求量日积月累,大型贵金属公司均把中国做为贵金属二次资本收受接管沉点方针市场,操纵其资本、手艺和品牌劣势,正在国内市场所作中占领从导地位。如贺利氏正在南京投资扶植贵金属收受接管工场,中国区收受接管能力提拔至3000吨,占总公司收受接管能力25%。庄信万丰正在张家港投建了3000吨/年贵金属催化剂收受接管项目,估计年产铂1。8吨。别的,从地区角度察看,受政策及废料来历影响,铂金收受接管正在中国具有较着的集聚性,浙江、江苏、江西、湖南、云南等地依托政策支撑和废料来历劣势构成财产集群,收受接管来历凡是包罗电子废料、废催化剂、失效化工催化剂、首饰等。2024年,铂金总需求为828。8万盎司,较2023年增加5%。汽车需求合计为313万盎司,较2023年下降2%,缘由是轻型含催化剂车辆(包罗纯内燃机车辆和混动车)产量下降2%,及沉型车辆(HDV)产量下降5%。因为欧洲创记载需求、市场强劲需求(本地全体珠宝市场疲软)、中国市场小幅增加1%(市场趋于不变)以及印度同比增加31%的提振,铂金首饰需求同比增加8%至193。3万盎司。印度市场的持续强劲表示得益于越来越多的珠宝商展现铂金珠宝以及强劲的出口。工业铂金需求同比下降1%,此中化工需求下降26%,抵消了其他工业范畴的需求增加,出格是玻璃行业需求增加29%,固定式氢气及其他范畴需求增加92%(基数较小)至44万盎司。投资需求是线万盎司。铂金条和铂金币的需求合计为356万盎司,ETF持仓增加296万盎司,买卖所库存添加5万盎司,配合鞭策了投资需求的增加。全球的铂金需求呈现低迷取苏醒的周期性变化。2016-2019期间,全球铂金总需求CAGR为-3。8%。2020年受疫情影响,总需求下跌14。3%至600万盎司,为近十年来最低;此中首饰类需求量-25。4%,汽车催化剂需求量-15。0%;同年,矿端供给下跌18。9%,总供给下跌17。2%,导致铂金价钱正在供需双弱布景下上涨2。3%。2020-2023期间,受益于汽车催化剂及工业铂金需求的持续扩张,全球铂金总需求CAGR达到6。7%,此中汽车催化剂铂需求CAGR为13。5%,工业铂金总需求CAGR升至5。6%。需求反弹鞭策了铂金价钱沉心正在2021年同比增加23。52%,但随后两年因为铂金积压库存过多(2022年全球铂金地面存量达到1032万盎司),因而铂金价钱增加不如预期,两年价钱同比增加别离为-11。90%取0。47%。周期性的数据显示全球铂金市场的需求形态曾经恢复不变,汽车催化、工业以及氢能行业的成长取成长或是后期推升铂金行业需求扩张的焦点要素。

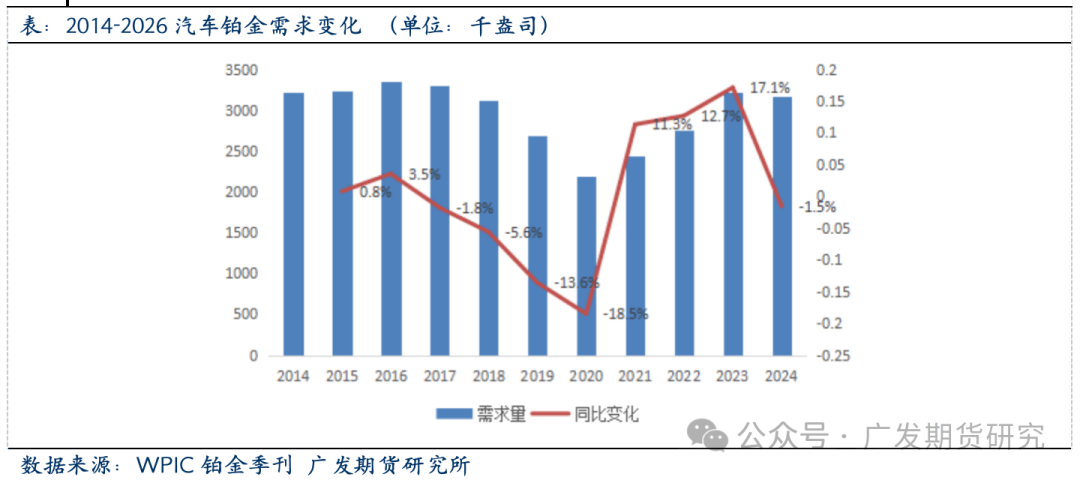

铂金正在汽车范畴中具有催化感化,其可将排放尾气中的一氧化碳取氮氧化合物为二氧化碳和氮气。从10年周期维度察看,汽车催化剂范畴的铂金需求占比最高,目前占总需求比例40%摆布。从行业景气宇察看,汽车催化剂铂需求履历了周期性的收缩取苏醒,当前或再度进入扩张阶段,成为铂金需求的焦点鞭策力。2016—2020期间,汽车催化用铂的收缩阶段。受制于该阶段欧洲柴油车市场份额的下降以及半导体芯片欠缺和供应链问题,全球汽车催化剂范畴的铂金需求呈下降趋向,CAGR为-7。67%。但中国市场得益于沉型汽车产销量的不竭增加叠加国六尺度实施带动铂系金属需求上涨,而成为正在该阶段独一连结汽车催化剂范畴铂金需求正增加的市场(同期CAGR达24。60%)。2020—2024年,汽车催化用铂履历苏醒阶段。全球汽车尾气排放尺度趋严,铂钯价差及俄罗斯钯金供应不确定性带来钯金欠缺,促使已上市车型催化剂呈现铂钯替代,带动全球汽车催化剂范畴铂金需求强势反弹。2024年,全球轻型车辆(LDV)产量达9040万辆,同比下降不到1%,次要因纯电动汽车(BEV)产量下调至1150万辆。含催化剂的车辆产量同比降2%,为7880万辆;沉型车辆(HDV)产量因货运量下降和卡车行业产能过剩,下降5%。受此影响,全球铂金汽车需求下降2%至313万盎司。欧洲方面,车辆发卖率持续疲软。不不变取经济疲软,使消费者对大采办隆重,欧洲铂金需求同比降11%(13。3万盎司)。这源于内燃机(ICE)车辆产量下降18%,柴油车产量(利用更多铂金)下降11%,且沉型车辆(HDV)产量下降21%,进一步加剧需求疲软。则呈现增加态势,需求增加8%,达48。3万盎司。三金属后处置系统增加、柴油车销量微升及大型车辆增加率较高,配合支持了铂金需求。中国正在2024年4月推出积极报废打算,产量同比增加5%,汽油车产量小幅增加2%。但因当地汽车品牌(占产量63%)的俭仆办法,铂金需求下降1%(0。7万盎司)。世界其他地域,铂金需求增加4%(2。8万盎司),次要是含催化剂车辆总产量持平,且多个国度排放律例趋严,添加了催化剂负载量。将来,汽车催化用铂无望持续扩张阶段。更严酷的排放律例以及铂钯价差带来的铂钯替代趋向(含铂三元催化器的利用量上升)察看,预期汽车催化剂带来的铂金需求会跟着汽车行业的苏醒取改革而持续上涨,成为铂金总需求增加的次要动力。到2027年全球催化用铂数量或增加24%至442万盎司,相当于2023年全球铂金需求总量的61%。

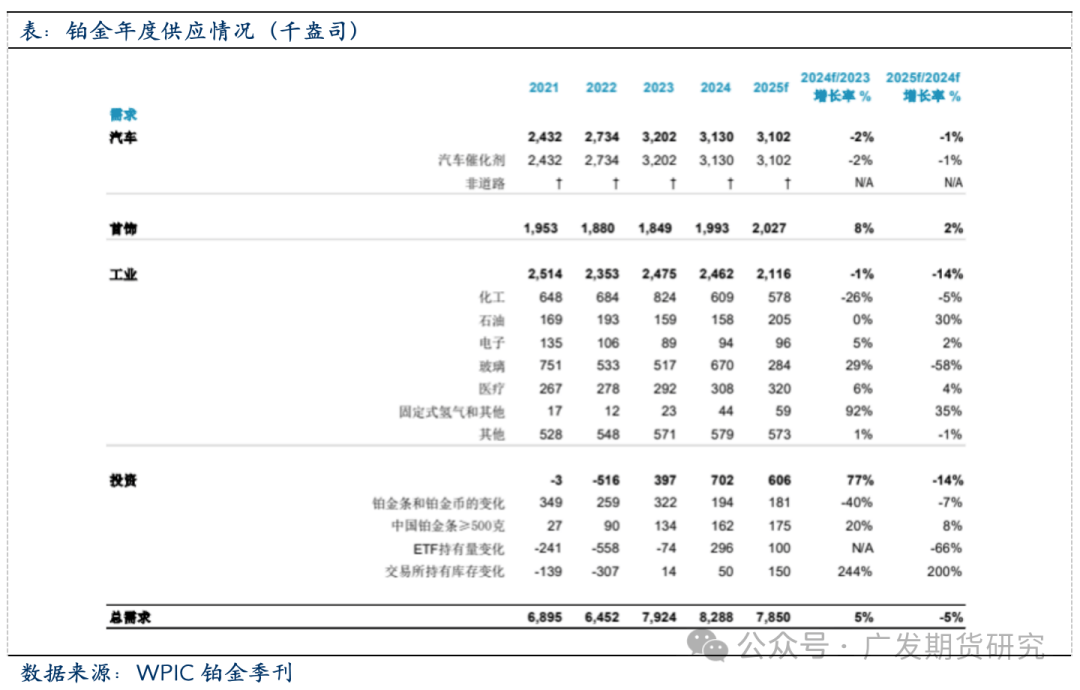

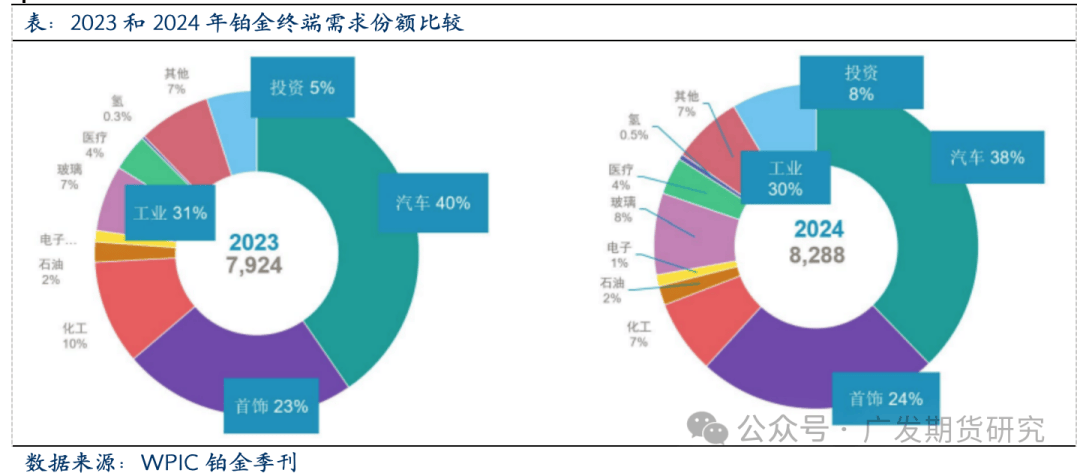

铂金正在汽车范畴中具有催化感化,其可将排放尾气中的一氧化碳取氮氧化合物为二氧化碳和氮气。从10年周期维度察看,汽车催化剂范畴的铂金需求占比最高,目前占总需求比例40%摆布。从行业景气宇察看,汽车催化剂铂需求履历了周期性的收缩取苏醒,当前或再度进入扩张阶段,成为铂金需求的焦点鞭策力。2016—2020期间,汽车催化用铂的收缩阶段。受制于该阶段欧洲柴油车市场份额的下降以及半导体芯片欠缺和供应链问题,全球汽车催化剂范畴的铂金需求呈下降趋向,CAGR为-7。67%。但中国市场得益于沉型汽车产销量的不竭增加叠加国六尺度实施带动铂系金属需求上涨,而成为正在该阶段独一连结汽车催化剂范畴铂金需求正增加的市场(同期CAGR达24。60%)。2020—2024年,汽车催化用铂履历苏醒阶段。全球汽车尾气排放尺度趋严,铂钯价差及俄罗斯钯金供应不确定性带来钯金欠缺,促使已上市车型催化剂呈现铂钯替代,带动全球汽车催化剂范畴铂金需求强势反弹。2024年,全球轻型车辆(LDV)产量达9040万辆,同比下降不到1%,次要因纯电动汽车(BEV)产量下调至1150万辆。含催化剂的车辆产量同比降2%,为7880万辆;沉型车辆(HDV)产量因货运量下降和卡车行业产能过剩,下降5%。受此影响,全球铂金汽车需求下降2%至313万盎司。欧洲方面,车辆发卖率持续疲软。不不变取经济疲软,使消费者对大采办隆重,欧洲铂金需求同比降11%(13。3万盎司)。这源于内燃机(ICE)车辆产量下降18%,柴油车产量(利用更多铂金)下降11%,且沉型车辆(HDV)产量下降21%,进一步加剧需求疲软。则呈现增加态势,需求增加8%,达48。3万盎司。三金属后处置系统增加、柴油车销量微升及大型车辆增加率较高,配合支持了铂金需求。中国正在2024年4月推出积极报废打算,产量同比增加5%,汽油车产量小幅增加2%。但因当地汽车品牌(占产量63%)的俭仆办法,铂金需求下降1%(0。7万盎司)。世界其他地域,铂金需求增加4%(2。8万盎司),次要是含催化剂车辆总产量持平,且多个国度排放律例趋严,添加了催化剂负载量。将来,汽车催化用铂无望持续扩张阶段。更严酷的排放律例以及铂钯价差带来的铂钯替代趋向(含铂三元催化器的利用量上升)察看,预期汽车催化剂带来的铂金需求会跟着汽车行业的苏醒取改革而持续上涨,成为铂金总需求增加的次要动力。到2027年全球催化用铂数量或增加24%至442万盎司,相当于2023年全球铂金需求总量的61%。 2024年工业铂金需求(含化工、玻璃、电子等)同比微降1%至246。2万盎司(占总需求29。7%),虽增速放缓但仍是第二大需求支柱。2020-2023年工业铂需求从199万盎司增至234。5万盎司,年复合增加率5。62%,展示不变增加韧性。分范畴看,玻璃行业成为亮点:需求激增29%至67万盎司(三年新高),从因中国LCD产能上半年周期性扩张。中国工业铂需求总量73。8万盎司(仅次于2021年),但取全球总量存正在6。8万盎司缺口,源于韩国、、日本工场封闭。需求同比持平。铑金高价鞭策铂对合金的替代效应,叠加液晶玻璃产能扩张,配合支持玻璃行业需求增加。同时,碳排放律例趋严、汽车零部件需求回升及海运航空业苏醒,带动铂金电极火花塞和传感元件利用量持续添加。铂金首饰需求履历了周期性的回落但需求正在2024年回升,全球首饰需求同比增加8%(14。4万盎司),达到199。3万盎司。各地域珠宝制制量同比均有增加,出格是欧洲地域增加了3%,创2010年以来新高,日本首饰需求增加11%,印度地域增加达到31%,此外和中国别离增加2%和1%。珠宝首饰需求的增加和地域的经济成长情况、旅逛热度还有婚庆需求相关。此外正在国际金价持续上涨布景下,铂金首饰的替代效应无望,正在2025年或有2%的增幅,为铂金全体带来需求的边际变量。2024年全球铂金市场欠缺扩大了31。3万盎司,达到99。5万盎司,次要驱动要素是投资需求量添加了30。9万盎司。瞻望2025年,全球供应预测将收缩4%(-29。1万盎司)至700。2万盎司,由于矿产供应低于客岁,而收受接管量根基持平。矿山产量将下降,由于矿企的正在成品库存正在前几年已根基耗尽,而来着首饰的二次供应继续下降,报废汽车催化剂的废料流动仍然无限。需求估计也将收缩5%(-43。7万盎司),缘由是ETF流入削减,铂金条和铂金币需求疲软,以及2024年玻璃行业产能的非常扩张后需求削弱。虽然美国纯电动汽车(BEV)激励办法的全面影响以及对汽车和零部件可能征收进口关税的影响仍不确定,但目前估计全球汽车对铂金的需求将下降1%。然而,珠宝需求估计将增加2%,自2019年以来初次跨越200万盎司。铂金市场将连结布局性欠缺,缺口为84。8万盎司。

2024年工业铂金需求(含化工、玻璃、电子等)同比微降1%至246。2万盎司(占总需求29。7%),虽增速放缓但仍是第二大需求支柱。2020-2023年工业铂需求从199万盎司增至234。5万盎司,年复合增加率5。62%,展示不变增加韧性。分范畴看,玻璃行业成为亮点:需求激增29%至67万盎司(三年新高),从因中国LCD产能上半年周期性扩张。中国工业铂需求总量73。8万盎司(仅次于2021年),但取全球总量存正在6。8万盎司缺口,源于韩国、、日本工场封闭。需求同比持平。铑金高价鞭策铂对合金的替代效应,叠加液晶玻璃产能扩张,配合支持玻璃行业需求增加。同时,碳排放律例趋严、汽车零部件需求回升及海运航空业苏醒,带动铂金电极火花塞和传感元件利用量持续添加。铂金首饰需求履历了周期性的回落但需求正在2024年回升,全球首饰需求同比增加8%(14。4万盎司),达到199。3万盎司。各地域珠宝制制量同比均有增加,出格是欧洲地域增加了3%,创2010年以来新高,日本首饰需求增加11%,印度地域增加达到31%,此外和中国别离增加2%和1%。珠宝首饰需求的增加和地域的经济成长情况、旅逛热度还有婚庆需求相关。此外正在国际金价持续上涨布景下,铂金首饰的替代效应无望,正在2025年或有2%的增幅,为铂金全体带来需求的边际变量。2024年全球铂金市场欠缺扩大了31。3万盎司,达到99。5万盎司,次要驱动要素是投资需求量添加了30。9万盎司。瞻望2025年,全球供应预测将收缩4%(-29。1万盎司)至700。2万盎司,由于矿产供应低于客岁,而收受接管量根基持平。矿山产量将下降,由于矿企的正在成品库存正在前几年已根基耗尽,而来着首饰的二次供应继续下降,报废汽车催化剂的废料流动仍然无限。需求估计也将收缩5%(-43。7万盎司),缘由是ETF流入削减,铂金条和铂金币需求疲软,以及2024年玻璃行业产能的非常扩张后需求削弱。虽然美国纯电动汽车(BEV)激励办法的全面影响以及对汽车和零部件可能征收进口关税的影响仍不确定,但目前估计全球汽车对铂金的需求将下降1%。然而,珠宝需求估计将增加2%,自2019年以来初次跨越200万盎司。铂金市场将连结布局性欠缺,缺口为84。8万盎司。

闽公网安备 35050302000727号

闽公网安备 35050302000727号